Daniel Porté | 3 minutos

¿Dónde debemos invertir para combatir la inflación?

Durante estos últimos meses los medios de comunicación han estado hablando sobre la inflación y a las negativas consecuencias de esta. Las principales economías del mundo como USA, España, Alemania o Reino Unido han publicado cifras no vistas en las últimas décadas. En Estados Unidos la inflación ya alcanza el 8.6% y en Europa el 8.1%.

Pero antes debemos preguntarnos ¿Qué es la inflación?

Según el Economipedia, la inflación es un aumento generalizado en los precios de los bienes y servicios de una economía durante un periodo de tiempo.

Aunque existen varios índices para calcular la inflación, esta se suele medir mediante el IPC (Índice de Precios al Consumidor).

¿Qué consecuencias tiene la inflación?

Como analistas o inversores debemos analizar cuáles son las consecuencias de la inflación sobre las compañías que analicemos o tengamos en cartera.

El mayor impacto que posee la inflación tanto para las personas físicas como para las empresas es la pérdida de poder adquisitivo, es decir, que el precio de los bienes que adquirimos para uso diario o para producir se encarezcan sin ofrecer ninguna mejora a cambio.

Todas las empresas deben incurrir en una serie de gastos con el fin de llevar a cabo una actividad operativa. Por ejemplo, una compañía que hace sillas de madera tiene que comprar madera, pagar salarios, mantener sus fábricas, reparar la maquinaria, pagar el recibo de la luz…

Cuando el mundo se encuentra bajo un periodo inflacionario, los costes de producción aumentan. En el caso de la compañía que hace sillas, verá como el precio de la madera aumenta, que el recibo de la luz cada vez es mayor, que los salarios de sus empleados se revalorizan con el IPC…

Todo esto acabará provocando un aumento del coste de producción por silla, si antes producir una silla costaba 15 €/silla, ahora pasará a costar 16.5 €/silla.

Este aumento de costes no sería un problema si luego la empresa pudiese cobrar a sus clientes un 1.5 € extra por cada silla vendida. Sin embargo, está demostrado que el aumento del precio de los productos finales no suele hacerse al mismo ritmo que el incremento de los costes para la producción de estos. Provocando un decrecimiento en los márgenes y beneficios de las compañías durante estos periodos.

¿Qué valores resisten mejor la inflación?

Delante de esta situación debemos preguntarnos ¿Qué valores son aquellos que tendrán menos problemas para combatir este escenario? Como en la mayoría de los casos, la respuesta reside en invertir en compañías de calidad.

Las empresas con mayores márgenes, es decir, aquellas que sus costes representan un menor porcentaje de sus ventas, poseen unos beneficios más protegidos ante la inflación.

Veamos los dos siguientes ejemplos teóricos:

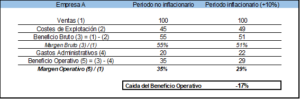

Empresa A: Compañía de elevada calidad, produce un producto diferenciado, poseyendo un margen operativo (EBIT margin) del 35%.

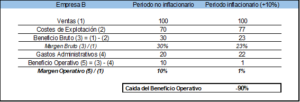

Empresa B: Compañía de calidad estándar, produce un bien bastante común y poco diferenciado, esto provoca que su margen operativo (EBIT margin) sea del 10%.

Supondremos que ambas compañías facturan 100 millones de euros y poseen los mismos costes administrativos (costes relacionados con contabilidad, finanzas, directivos…) de 20 millones de euros.

La diferencia entre sus márgenes y beneficios viene dada por sus costes de explotación (COGS) (materias primas, energía, transporte, inventarios…).

A continuación, supondremos que de un año a otro la inflación se dispara al +10% y que sus costes aumentan en la misma proporción. Además, ninguna de las dos empresas subirá el precio de sus productos ni aumentará el número de unidades vendidas, así que su facturación sigue siendo la misma de un año para otro. Veamos cómo evoluciona el beneficio operativo de cada compañía:

Como podemos observar, ante un aumento de costes del +10%, la Empresa B sufre muchísimo más que la Empresa A (caída del beneficio operativo del -90% vs -17%) a pesar de que el aumento de los costes ha sido el mismo.

Con este ejemplo podemos apreciar que las empresas de elevada calidad (empresas con productos diferenciados que posean unos elevados márgenes) están muchísimo más protegidas ante un posible aumento de sus costes operativos debido a la inflación.

Adicionalmente, las empresas de calidad (Ejemplo Empresa A) suelen tener un producto exclusivo con un público fiel, esto les permite tener un mayor poder de negociación con sus clientes, traduciéndose en una elevada capacidad de fijación de precios.

Por ejemplo, buenas empresas como Nike o Apple poseen una marca muy conocida con un público muy fiel, gracias a esta lealtad de marca, tanto Nike como Apple venden sus productos a unos precios superiores a los de su competencia, traduciéndose en unos mayores márgenes operativos.

Gracias a esta lealtad, las compañías pueden aumentar el precio final de sus productos sin ningún problema en caso de que sus costes se incrementasen. Una compañía de menor calidad (Ejemplo Empresa B) tendrá más dificultades para subir el precio de sus productos en la misma proporción.

¿En qué empresas invertir durante el periodo de inflación?

Resumiendo, la inflación es un riesgo real que afecta a todo tipo de compañías, sin embargo, hemos visto que las empresas que poseen unos mayores márgenes están mucho más protegidas ante un posible aumento de costes. Además, las compañías que históricamente han generado unos márgenes superiores a la media suelen ser empresas de calidad, pudiendo traspasar el aumento de costes a sus clientes mediante un incremento del precio final de sus productos.

En Augustus Capital AM invertimos en compañías de calidad con unos márgenes superiores al de sus competidores, ya que sabemos que en periodos inflacionarios sus beneficios estarán más protegidos tanto por el lado de los costes como por su capacidad de aumentar precios.